oe娱乐平台

发布日期:2025-05-22 12:29 点击次数:64

最近不少朋友咨询京哥,为什么全网都在推荐的富R千秋,我却很少提,简单的和大家分享一下我的思路。

万T富R千秋这款产品,我想问一下各位,有多少人是因为它的年金转换权而买单?

我经常和大家说,买保险一定要找到自己的核心需求,花里胡哨的功能你可以关注,但是如果说这个功能鸡肋,就不能成为你选择这款产品的理由。

富R千秋的年金转换权,我个人认为就是一个较鸡肋的功能,一旦你转换成年金,虽然变成了固定收益产品,但是实际的收益很低。

假设你在55岁转换成年金,保证领取15年。领取到70岁身故收益是-1.38%,80岁身故收益率为3.32%,90岁身故收益为4.8%;如果你不转换成年金,正常的非保证领取,在100%分红实现率水平下,70岁的复利是8.28%,80岁是8.01%,90岁是8%。

假设你在60岁转换成年金,保证领取15年。领取到70岁身故收益是-0.75%,80岁身故收益率为2.35%,90岁身故收益为4.75%;如果你不转换成年金,正常的非保证领取,在100%分红实现率水平下,70岁的复利是7.21%,80岁是7.28%,90岁是7.38%。

转换年金的年龄越晚,年金的收益越没法看。

你买港险本就是为了博取更高的分红收益,结果舍弃分红,换了一个鸡肋的固定收益,你想想值不值得?

那抛开富X千秋的年金转换权不谈,这款产品值得买吗?给大家2点建议

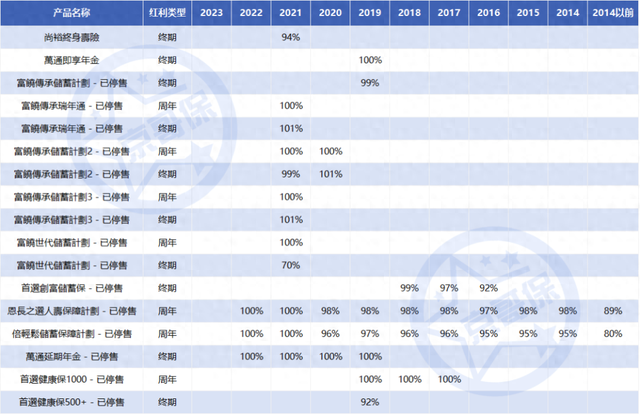

第一,事实是万X过往分红实现率数据比较少,25年最新公布的分红,总共就披露了13款产品,而且这些产品里面大部分都是2019年才开始销售的,越近销售的产品分红实现率根本说明不了什么问题,相比友邦、安盛、中国人寿等公司而言,数据量太少,不足以论证这家公司的分红实力。

《万T2025年分红实现率》

第二、买分红险,尤为重要的是公司背景,而不是公司画饼的分红收益。我比较建议选择专注于保险业务的集团公司,这类公司相对而言在保险赛道上更容易坚持长期主义服务客户,如果保险只是一家集团的版块之一,那么这家保险公司的经营相对比较容易受到集团整体战略的绑架,我举个极端的例子,恒大人寿以前是属于恒大地产的,恒大地产出事之后,虽然客户利益没有受到影响,但是恒大人寿直接消失了,你细品一下。

如果想要用于养老,在我的认知范围里,有更好的产品可以选择,比如国寿傲珑创富、安盛盛利等。

如果想专注于长期累积,不会过分提领,可以选择友邦盈御多元货币计划3、安盛盛利、宏利宏挚传承、永明万年青尊享版本等。